「事故っちゃって自動車保険が高すぎます。入り直せばチャラになりますか?」→やってはいけない“等級隠し” 抜け道はあるのか?

自動車保険の保険料は、事故歴に応じて「等級」が上下することで決まります。事故で低い等級になってしまった場合、一度「リセットしたい」と考える人もいるかもしれません。それは可能なのでしょうか。

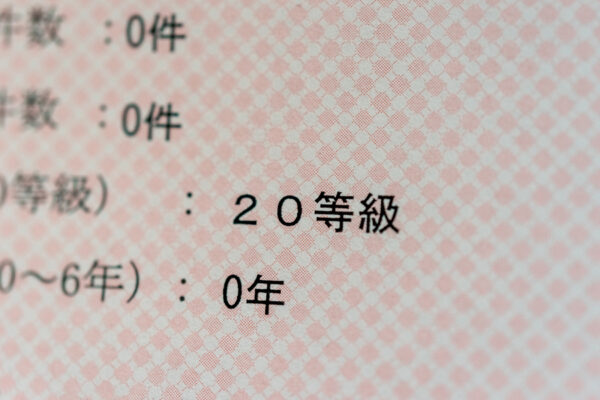

等級リセットの“抜け道”「13か月ルール」とは

ここで「デメリット等級に落ちてしまったら、同じ保険会社で任意保険を継続せず、あらたに別の会社で契約し、6等級からはじめればいいのでは?」と考える人がいるかもしれません。

もしそうした“抜け道”を許してしまうと、事故率のリスクに応じて保険料を割引、割り増しするというノンフリート等級制度の根幹が揺らぐことになります。そこで任意保険では、一定のルールを定め、制度の維持を図っています。

それが「13か月ルール」です。任意保険を解約したり、満期となったりしたあとでも、その解約日、満期日の翌日から13か月以内に新規契約する場合は、1〜5等級までのデメリット等級、そして同等級でも保険料に差の付く「事故あり係数」が、そのまま引き継がれるというルールです。

もし前契約があることを隠して契約すると「告知義務違反」となります。等級情報は保険会社のネットワークで共有されているため、告知義務違反が発覚すると、追加保険料の請求や、強制解約となる可能性もあります。また低い等級による保険料の割増を逃れるため、主に運転する人以外を記名被保険者として契約することも、告知義務違反です。

つまり保険の等級をリセットして6等級からはじめるには、解約もしくは満期からあらたな契約まで、13か月の「空白期間」が必要なのです。

もちろんここで、「任意保険に入らない」という選択をして、空白期間を作ることも可能です。しかしもしこの空白期間に交通事故を起こせば、クルマの保険は自賠責保険(強制保険)のみとなり、事故の状況によっては被害者への賠償に多額の自己負担が生じます。経済的な理由で十分な賠償金を支払うことが困難であれば、示談が不調になり、最悪の場合、実刑により交通刑務所に服役というシナリオもありえます。

13か月ルールのリセットを目的とした任意保険未加入でのクルマの運転は、厳に慎むべきでしょう。

{kind=link}

コメント